看了凯德综合商业信托 2021年第三季度业务更新报告 – 有所启发!

其报告绝对是新加坡商业地产(包括商铺和写字楼)领域的信息宝库。

今日分享一下心得,希望对您有所帮助。

CICT(凯德综合商业信托)2021 年第三季度业务更新报告中的 3 大要点

我关注的是新加坡商业地产的总体趋势,而非仅仅聚焦于凯德综合商业信托。

我们从商铺业务说起。

新加坡商铺市场

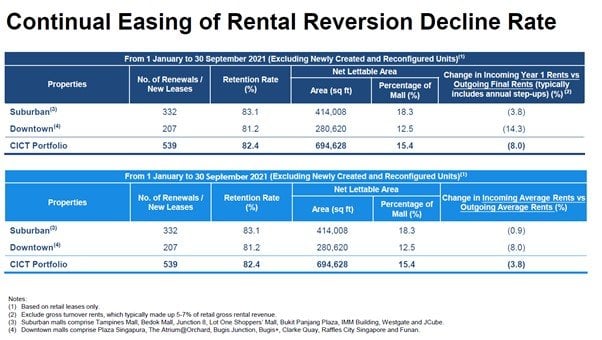

续租租金变动率仍在下跌

商铺的续租租金变动率持续下滑。

对于不甚熟悉地产领域的读者,我需要解释下,续租租金变动率指的是下面两项租金之间的变动率:(1) 续租租金 (2) 已到期租约的租金。

因此,这说明商铺续租租金低于低于之前租约的租金。

有些细节颇为引人注意:

首年租金低于平均租金

这意味着,业主以此吸引租户签订租约。

他们可能第一年会收取较低的租金,然后逐年增加。

这对双方都有利,租户只需付较低的预付租金,有时间稳定业务。

而业主则保证了入住率(避免房产空置)以及未来的上升空间。

我唯一担心的是疫情形势有变。那样的话,租户核心业务还未改善,同时还要负担不断上涨的租金。

郊区续租租金变动率优于市区

郊区商场续租租金只比之前的平均租金低 0.9%。

而市区商场续租租金则较之前的租金低 8%。

不得不说,由于居家办公,郊区商场目前态势比市区商场要好得多。

不过我不希望这会永远持续下去,我们总有一天会回到办公室。

因此,如果留心,可以发现一些交易机会。卖出复苏交易的一些变量,即不做空数据中心房地产投资信托基金 (REIT),而是做空郊区商场 REIT,做多市区商场 REIT。

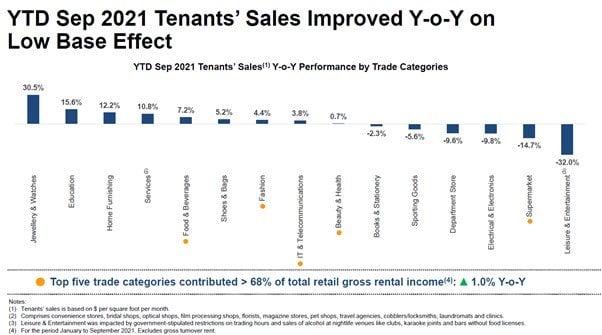

租户销售额的复苏远强于客流回暖

租户销售额为 2019 年平均水平的 83%(下降 17%)。

而客流量则是 2019 年平均水平的 59%(下降 41%)。

我觉得这个数据很有意思——这表明消费者的购物效率越来越高。

如果消费者想购物,他们仍会选择商场(因此租户销售额复苏),但不会只为了闲逛而去商场。

至少在我看来是这样的。

你可以说,租户可能已经更好地适应了后疫情时代的消费现状,销售人们真正想买的商品。也存在这种可能性。

部分零售领域遭到重创

部分类别的租户业绩低迷。

跌幅最大的是零售店和娱乐业,分别下降了 9.6% 和 32%。这一数字相当惊人,也表明了消费模式的变化。

这似乎是结构性趋势,而非仅受疫情冲击影响。

如果你是零售店或娱乐业老板,这一状况令人担忧。

电子、超市等其他行业同比有所下降,则可能是因为强大的基数效应——由于居家办公,2020 年此类行业涨势喜人。

表现不错的行业有:

- 珠宝腕表 (30.5%)

- 教育 (15.6%)

- 家居 (12.2%)

- 服务业 (10.8%)

- 餐饮业 (7.2%)

这其中又有很多可能是由于低基数效应造成的。

珠宝腕表 30.5% 的增幅值得注意。

据我所知,奢侈腕表商店生意火爆——现在,几乎所有授权经销商的劳力士表都已售罄,除非你先买其他手表,否则你都无表可买。即使是在二手市场,高端腕表的价格也比官方售价高出不少。

当你把这与创纪录的高房价和拥车证价格联系起来时,就说得通了。那些从疫情中获利的人有了大量可支配现金用于消费,也难怪这一行业活力满满。

同时,奢侈品行业供不应求。

新加坡写字楼市场

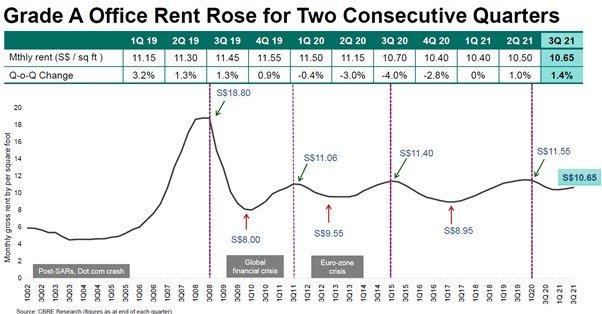

续租租金变动率有所改善(但仍低于疫情前水平)

CBD A 级写字楼的续租租金似乎已在今年第 1 季度触底,此后逐步回温。

租金仍低于疫情前水平,但最坏情况或以成为过去。

这也十分有意思。

很多人对办公空间市场持悲观态度,A 级写字楼的租金却在回升。

租户扩张带来强劲租赁需求

事实证明,大部分的需求来自三个领域:

- 科技

- 咨询

- 金融

而其中很大一部分又是扩张产生的需求。

很多短期租赁需求是由字节跳动、腾讯等中国的科技公司推动的,所以这种趋势是否能够继续保持,我们拭目以待。

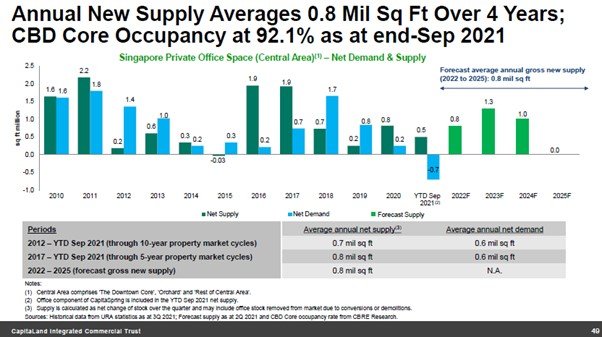

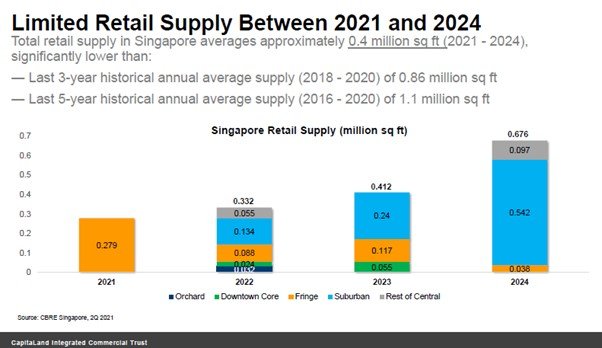

写字楼/商铺新增供应有限

虽然需求反弹,但新增供应也是有限的。

我们认为未来三年内不会有大量新增供应入市。

事实证明,商铺市场也是如此:

因此,如果疫情平稳,新加坡在 2022 年强势复苏,那么如果需求大幅回升且供应量保持在低水平,租金也会明显上扬。

A 级写字楼有上升势头,但等级较低的写字楼则表现不佳。

这也是有道理的——如果你现在要购入办公空间,就必须是 A 级的,否则还不如让员工居家办公。

结语

可想而知,像 CICT 这样的大型房地产投资信托基金总是试图提出对自身有利的信息,这就是本文中尽量只保留数据而不作太多预测的原因。

这些数据似乎表明,疫情最糟糕的时刻已经过去,我们即将迎来复苏。

请在下面的评论中分享您的想法!